文/谢逸枫

住房房贷前三季度4.72万亿元,创造1987年以来历史最高纪录。2021年前9月住户贷款6.35万亿元,占新增贷款16.72万亿元的37.97%。其中个人住房贷款4.72万亿元占新增贷款16.72万亿的28.22%,比前8月28.24%回落0.2%,前8月比前7月27.65%增长0.59%。毫无疑问,个人住房贷增速上升,意味着支持刚需买房的政策方针不变。

个人房贷前8月4.2万亿元,创造1987年以来历史最新纪录。2021年前8月住户贷款5.5614万亿元,占新增贷款15.0600万亿元的36.92%。其中个人住房贷款4.2533万亿元占新增贷款15.0600万亿的28.24%,比前7月27.65%增长0.59%。毫无疑问,个人住房贷增速上升,意味着支持刚需买房的政策方针不变。

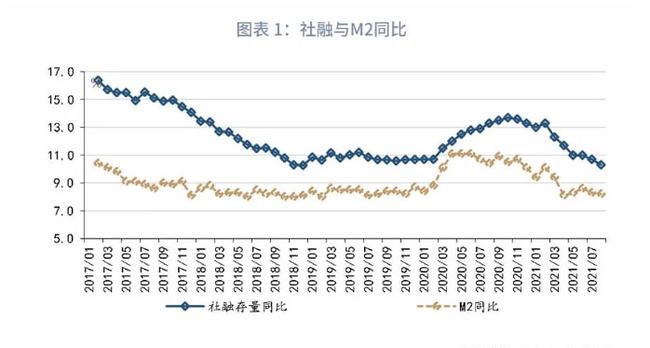

其一是9月末M1同比增速3.1%,增速分别比上月末和上年同期低0.5%和4.4%。8月4.2%、7月4.9%、6月5.5%、5月6.1%、4月6.2%,3月7.1%,2月7.4%,1月14.7%。2020年12月8.6%、11月10.7%、10月10.5%、9月10.9%、8月10.4%、7月10.7%、6月11.1%、5月11.1%、4月11.1%、3月8.9%、2月10.1%、1月8.4%。

2021年1月M1爆升了,达到14.7%,2月下降7.4%,3月下降7.1%,4月下降6.5%,5月下降6.1%,6月下降到5.5%、7月下降到4.9%、8月4.2%、9月3.1%。9月末M2余额234.28万亿元,同比增长8.3%,8月增长8.2%、7月增长8.3%,6月增长8.6%、5月增长8.3%,说明9月末M2-M1剪刀差扩大至5.2%,8月4%、7月2.4%,6月3.1%,5月2.2%。

9月M1同比增长3.1%,创2020年5月以来新低。而8月M2同比增长8.3%。自今年2月以来,M1和M2剪刀差逐渐缩小,一直到5月迎来转折,6月继续呈现扩大的状态,7月回落、8月、9月扩大的趋势。说明市场需求恢复放缓,实体经济不活跃,市场流动性相对紧张。M1增速回落,因房地产、相关行业的金融收紧。

9月M1环比、同比增速回落,M2增速环比上升0.1%、同比回落。M2同比增长8.3%,增速比上月末高0.1%,比上年同期低2.6%。其中M1同比增长3.7%,增速分别比上月末和上年同期低0.5%和4.4%,创20个月以来新低。M1同比放缓,主要是受企业存款与房地产活跃度下降拖累。M2同比小幅度上升,主要受去年高基数影响,企业、居民信贷上升。

其二是9月末M2余额234.28万亿元,同比增长8.3%,增速比上月末高0.1%,比上年同期低2.6%。8月同比增长8.2%、7月同比增长8.3%、6月同比增长8.6%、5月M2同比增长8.3%、4月同比增长8.1%、3月同比增长9.4%,2月同比增长10.1%、1月同比增长9.4%。意味着货币收紧的威慑力逐渐减弱。

说明1月M2、2月M2增长扩大、3月M2、4月M2降速了,5月M2反弹,6月扩大,7月降速,8月扩大,9月反弹,不代表是货币、信贷的急转弯。2020年4月到12月M2同比增速,基本上保持着8%以上增速,10%左右的速度,2021年全年保持10%左右。毫无疑问,货币没有全面收紧,只是针对性收紧而已。

3月增速回落到9.4%,4月增速回落到8.1%,5月增速反弹到8.3%,6月扩大到8.6%,7月M2增速回落到8.3%、8月增速回落8.2%、9月增速回到8.3%。2月10.1%,3月9.4%,4月8.1%,5月8.3%,6月8.6%,7月8.3%、8月8.2%、9月8.3%,预计全年增长10%左右。自2019年12月疫情暴发之前,M2一直维持在9%以下。

M2增速低是受到双重因素的挤压。一方面,实体融资需求不足,信贷发放规模比原本保守的市场预期更弱。另一方面,政府债券发行力度加大的幅度大于市场预期,单月规模创去年四季度以来新高。其他因素是企业存款的增加等。

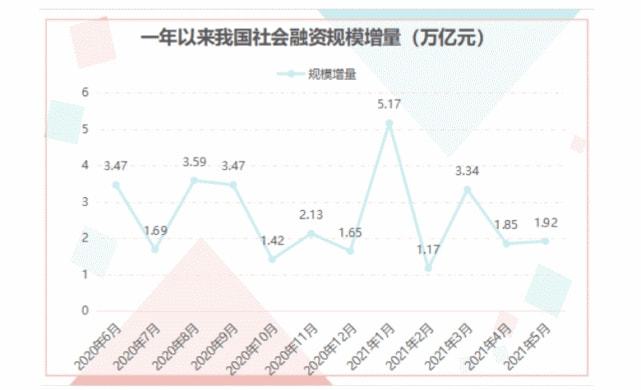

其三是按照数据显示,前三季度人民币贷款增加16.72万亿元,同比多增4624亿元。分部门看,住户贷款增加6.35万亿元。其中,短期贷款增加1.63万亿元,中长期贷款增加4.72万亿元。9月,人民币贷款增加1.66万亿元,同比少增2327亿元。

前9月新增贷款16.72万亿元、前8月15.06万亿元,前7月13.84万亿元,前6月12.76万亿元,前5月10.64万亿元,前4月9.14万亿元,前3月7.67万亿元,创过去34年同期历史最新高。9月1.66万亿元、8月1.22万亿元、7月1.08万亿元、6月2.12万亿元,5月1.5万亿元,4月1.47万亿元,3月2.73万亿元,2月1.36万亿元,1月3.58万亿。

前9月创下天量的新增信贷,从投放去向看,主要投向企业中长期贷款、以个人住房按揭贷款为主的居民中长期贷款。尽管调控、金融、信贷收紧,由于楼市持续火热, 土地市场的火热,房价的稳定上涨。值得注意的是房地产贷款依然是银行信贷的主要投放行业。

值得注意的是9月人民币贷款增加1.66万亿元、8月1.22万亿元、7月1.08万亿元、6月2.12万亿元,5月1.5万亿元。个人住房贷款4259亿元,占到新增贷款的35.49%,7月36.79%。1月326.39%。2月30.24%。3月22.85%,到上半年26.88%,说明比7月36.79%增速下降,意味着8月房贷占比呈现下降趋势。

2019年新增贷款16.81万亿元,其中住户部门贷款7.43万亿元,代表住房贷款的中长期贷款增加5.45万亿元,占新增贷款的32.42%。2020年人民币新增贷款19.63万亿元,其中住户贷款增加7.87万亿元,代表住房贷款的中长期贷款增加5.95万亿元,占新增贷款的30.31%。

其四是9月金融机构新增人民币贷款1.66万亿元,比上年同期少增2327亿元,连续第二个月同比少增。分部门看上个月居民部门贷款增加7886亿元,同比少增1721亿元。其中,短期贷款同比少增175亿元,中长期贷款(主要是个人住房按揭贷款)2564亿元,同比少增1695亿元,占新增贷款15.44%。

上半年3.43万亿元占新增贷款12.76万亿元的26.88%,前2月1.3562万亿元,前3月1.98万亿元,前4月2.4718万亿元,前5月2.9144万亿元,上半年3.43万亿元,前七月3.8274万亿元占新增贷款13.84万亿的27.65%,8月28.24%,前9月28.22%。

值得注意的是8月人民币贷款增加1.22万亿元,比上年同期少增631亿元。其中住户贷款增加5755亿元,占新增贷款1.22万亿元的47.95%,代表个人住房的中长期贷款增加4259亿元,占新增贷1.22万亿元的35.49%,比7月36.79%增速下降,意味着8月房贷占比呈现下降趋势。

中长期贷款代表着个人住房贷款(包括一二手住房)呈现上升。2021年1月占新增贷款比25%上升到2月27%,再上升到一季度25.8%,前4月上升到27%,前5月27.39%,上半年的26.88%,前7月上升到27.65%,前8月上升到28.24%,前9月28.22%。说明住房贷款成主要渠道之一,短期之内不会停止。

其五是前三季度4.72万亿元,创造1987年以来历史最高纪录。2021年前9月住户贷款6.35万亿元,占新增贷款16.72万亿元的37.97%。其中个人住房贷款4.72万亿元占新增贷款16.72万亿的28.22%,比前8月28.24%回落0.2%,前8月比前7月27.65%增长0.59%。

2021年前8月住户贷款5.5614万亿元,占新增贷款的36.92%。其中个人住房贷款4.2533万亿元占新增贷款15.0600万亿的28.24%,比前7月27.65%增长0.59%。企业中长贷连续2个月同比下降、降幅扩大,与票据冲量相互印证,均指向实体融资需求偏弱。居民中长贷同比延续下降态势,与房地产调控影响持续显现等有关。

2021年前2月跟2020年同期前2月相比,个人房贷增加足足达到5700亿元。其中住户贷款增量,实现了翻倍,从2021年前2月与上半年,增加了40倍多。前2月1421亿元,到前3月突然猛增2.56万亿元,前4月3.0883万亿元,前5月3.7115万亿元,上半年4.58万亿元,前7月4.9859万亿元,前8月5.5614万亿元、前9月6.35万亿元。