2020年11月16日国家统计局公布10月份房地产市场数据,数据表现3个特征:第一、住宅销售数据走出“由负转正”,住宅带动商品房走出“负增长”;第二、房地产投资增速 “破6”,但是正如我们在三季度所预判的那样,四季度投资增速放缓;第三、销售增长超过新开工,进入库存下降阶段,明年房价上涨压力增加。

特征一:

从销售面积数据来看,10月份住宅增速为0.8%(9月份为-1%),首次进入正增长。商品住宅市场对稳定行业起到至关重要的作用(1.住宅市场占商品房市场比重达到89%,权重大;2.住宅市场增速快,远超过商办市场),住宅带动商品房销售也走出“负增长”,10月份销售面积与去年同期持平。

特征二:

从投资数据看,房地产投资仍然是增速最快的行业,10月份增速达到6.3%(较9月份提高0.7),比固定资产投资高出4.5个百分点(较9月份下降0.3)。房地产投资主要由拿地投资和建安投资(施工情况)两大部分组成,二者分别贡献37%和62%。10月份以后拿地速度开始放缓,土地购置面积增速-3.3%,较9月份下滑0.4个百分点,土地购置费增速也放缓;施工进度也在放缓,10月份商品房施工面积增速3%,较9月份下滑0.1个百分点,其中住宅施工面积增速较9月份下降0.2个百分点。土地投资和施工投资的“双下滑”决定了未来两个月投资数据增速趋缓。

特征三:

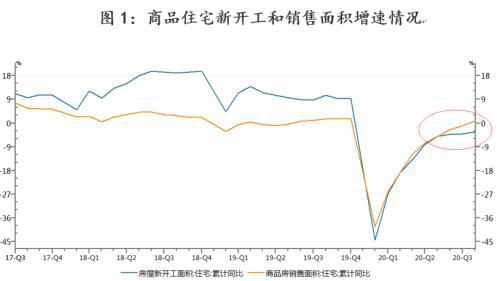

住宅新开工明显放缓,10月份增速为-3.3%,与住宅销售增速呈现“喇叭状”的扩大趋势(见图1)。随着住宅销售增速的持续上涨及新开工增速的下降,势必导致二者缺口越来越大,也就是再次进入去库存阶段。

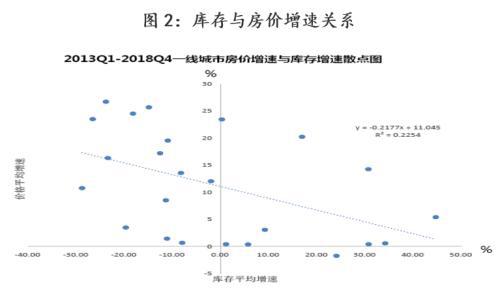

10月份商品住宅的待售面积规模为22268万平米,较9月份(22416万平米)下降了0.7个百分点,库存数据已经在下降。根据库存与房价二者的关系(见图2),可以预判随着库存的持续下滑,明年房价上涨的压力进一步增加,尤其是一二线城市。