来源: 南方Plus

截至2020年第三季度,城市经济运行延续稳定恢复的良好态势,全市实现地区生产总值19787亿元,同比增长2.6%,较上半年增速提升2.5个百分点。在内地四大一线城市中,深圳经济增速位列首位。

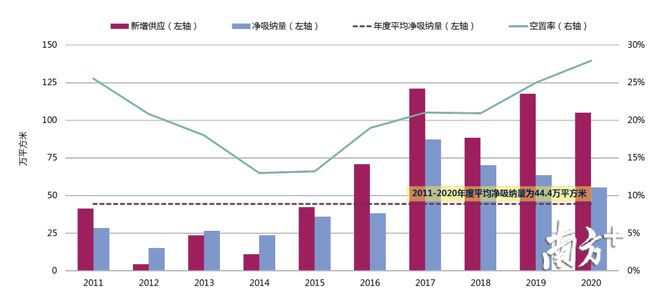

而在疫情影响之下的2020年,深圳甲级写字楼市场先抑后扬,55.3万平方米的年度净吸纳量仍高于近十年均值24.5%。第一太平戴维斯数据显示,疫情对2020年市场存量扩张影响有限。全年净吸纳量同比下降13%,但第四季度租赁需求积极复苏,季度净吸纳量环比上升两倍至27.6万平方米。

南山区年度供应量与净吸纳量占近7成

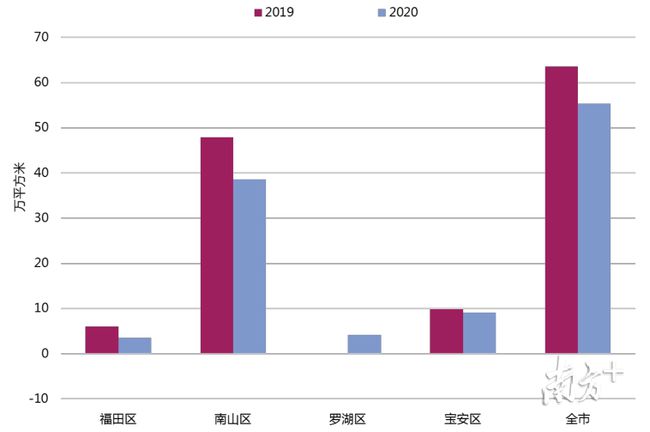

2020年第四季度,全市合计新增甲级写字楼约18万平方米;2020年全年,深圳甲级写字楼全年新增14个项目合计105万平方米交付入市,市场总存量同比上升13.8%至830.6万平方米。其中,南山区共新增入市71.7万平方米,占全市年新增供应面积的68.3%,主要集中于前海及科技园片区。

第四季度,全市租赁需求积极复苏,全市季度净吸纳量环比上升2倍至27.6万平方米,达到2020年的季度峰值。但年内受疫情负面影响,全市年度净吸纳量同比下降13.0%至55.3万平方米,尽管如此,仍高于近十年均值24.5%。第四季度,深圳甲级写字楼继续保持“西拓”趋势。南山和宝安两区市场存量继续扩张,两区合计占比50.2%,超过全市半壁江山。在供应方面,南山与福田成为主力,两区合计占市场总存量的84.4%。

分区域来看,2020年全年,南山区贡献净吸纳量达38.6万平方米,占全市净吸纳量69.7%。第一太平戴维斯华南区市场研究部主管谢靖宇分析认为,2020年深圳甲级写字楼租赁需求主要来自TMT(科技、媒体、通讯)、金融业及专业服务业。南山区由TMT行业发展带动需求显著,这主要是疫情中获新发展机遇的TMT行业在区内集中度高;同时得益于环境优势及项目优势,部分来自其它行业的企业被吸引在区内选址进驻和设立新办公室。其中,前海和科技园片区表现突出,尤受新兴产业青睐,分别占南山净吸纳量的58.4%和32.7%,合计占南山区的9成以上。

空置率上升,租金下跌

第四季度,全市净吸纳量高出新增供应量达53.4%。受益于第四季度净吸纳量的成倍增长,此消彼长之间,第四季度的空置率也从三季度的29.7%下降1.8个百分点,这也是自2019年第二季度以来的空置率环比首个下降的季度。根据第一太平戴维斯数据,2019年第二季度,深圳全市甲级写字楼空置率约20%,尽力过此后连续5个季度的环比上升,至2020年第三季度,全市空置率升至接近30%,同时这也是2016年以来空置率峰值。

从各子市场来看,第四季度,全市甲级写字楼子市场的空置率都全部下降。其中,罗湖区和南山区分别以3.8%和3.4%的降幅位列前两位。不过,在全年105万平方米的高量新增供应入市,以及上半年的疫情的综合影响之下,2020年全年深圳全市甲级写字楼空置率同比上升2.9个百分点至27.9%。

第四季度,全市各子市场均保持需求增长趋势。不过,子市场之间分化更加明显,租金水平具备竞争力的项目去化较好,以价换量策略在市场上的成效愈发显著。具体来说,南山区TMT行业发展带动需求显著,继续引领整体市场;福田区则因为成本因素考量令部分企业外流,总体需求增速放慢;而罗湖区和宝安区部分企业出现区内升级搬迁需求。

2020年第四季度,租金下降趋势已持续两年。业主维持灵活优惠方案,对优质租户更愿进一步放宽条件以价换量,因此,全市租金指数环比下降1.6%,同比下降6.3%,全市平均租金录得人民币每平方米每月188.3元。

2021年写字楼去化承压

第一太平戴维斯预计,2021年深圳全市约有135.9万平方米的新增甲级写字楼面积交付入市。由于特殊发展政策的加持,深圳的行业发展机遇丰富,是企业设立华南新办公点的首选之一;不过,全球疫情仍在持续,加之2021年新增供应逾百万,本地市场去化压力倍增,空置率料将上升。高量新增供应令市场竞争加剧,全市租金料将持续下行,新兴片区尤甚。

谈及前海写字楼市场情况,弘毅投资地产金融部总监、弘毅大厦运营总经理赵军表示,弘毅大厦作为第一批进入前海开发写字楼的企业主体比较了解实际情况。他认为,前海还是一座新城,正处在抽穗的季节,目前是从写字楼“0”到“1”的集中释放期。此外,经过2020年的调整规范,前海增加了一些居住用地,前海片区地下空间的地铁、交通的配套的贯通将会让前海的价值得到直接体现。

关于投资市场,谢靖宇认为,深圳发展前景广阔,政策导向增加市场信心,自用买家相对活跃,随着新增供应增长,可供整售标的增加。他表示,虽然2020年大宗物业交易量并不算太大,但是,不管是成熟区域还是新兴区域,该类业务的咨询及跟进量都有增无减,投资主体仍然看好中长期的价值释放空间。